Ränteläget december 2022

Uppdaterad: 2022-12-28

Det är årets sista månad och Ingves sista på jobbet som Riksbankschef efter 17 år på posten. Efter nyår så tar Finansinspektionens Erik Thedéen över rodret i något som ändå måste beskrivas som en väldigt turbulent tid för banken. Inflationen ligger närmare 9,5 % efter en lång period av låga räntor och penningpolitiska åtgärder för att minska riskerna för finanskris under pandemin, krig i närområdet eldar på energikrisen och centralbanker runt om i världen överväger att införa digitala valutor.

Det dröjer fram till i mitten av februari innan vi får nästa penningpolitiska rapport och några nya signaler om styrräntan. Under tiden så tittat på protokollet från det Finansiella Stabilitetsrådets andra och sista möte för året 1.

Det Finansiella Stabilitetsrådet är ett forum med deltagare från regeringen, Finansinspektionen, Riksgälden och Riksbanken. De sammanträder två gånger per år för att diskutera frågor som rör finansiell stabilitet och hur man kan mitigera risker i systemet 2.

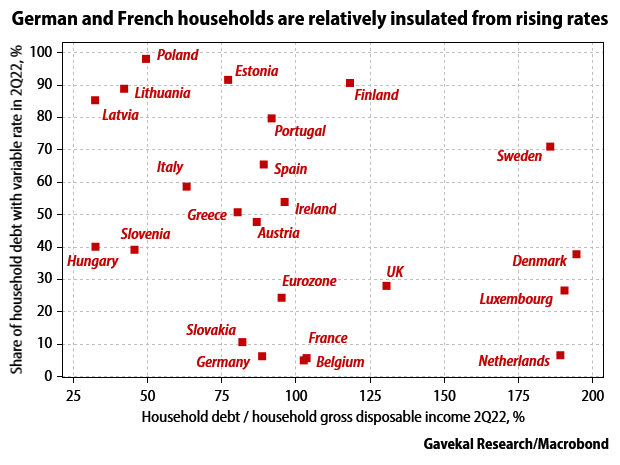

70 000 bolåntagare illa ute?

I rådets stabilitetsbedömning så målar man upp en ganska mörk bild av det nuvarande läget med höga energipriser, höga räntor och försämrade ekonomiska utsikter. De kommenterar även att riskerna som hotar den finansiella stabiliteten ökat sedan mötet i juni då det bedöms vara osäkert hur tungt belånade hushåll och fastighetsbolag kan hantera en snabb uppgång i inflation och räntor som orsakats av expansiv penningpolitik och kriget i Ukraina.

När det kommer till just hushållen så menar rådet att svenskarnas benägenhet att välja korta bindningstider på sina bolån ökar känsligheten för ränteuppgångar. De allra flesta bedöms kunna fortsätta betala på sina bolån men konsumtionen kommer att påverkas negativt. De gör jämförelsen att den andel av hushållens inkomst som går till ränteutgifter kan nå samma nivåer som på 1990-talet (då låg tremånadersräntan i snitt 8 % 3). Om bolåneräntorna stiger till 5 % så kan nästan 15 % av de som köpte en villa under 2021 få samlade utgifter som ligger högre än deras inkomster, vilket innebär att ungefär 70 000 bolånetagare kan hamna i underskott. Vidare kommenterar man att bankerna bedöms kunna hantera detta, och att individuella undantag från amorteringskraven kommer att fungera som en ventil för utsatta hushåll.

Nu vet vi inte exakt hur rådet har räknat fram den här statistiken, men vi tänker att detta bygger på att ett antagande där dessa hushåll fortfarande har kvar sina inkomster. Om vi får en utbredd arbetslöshet till följd av en lågkonjunktur så kan det kanske se mörkare ut.

Riksbanken vill ha större krockkudde och undvika en svensk FTX

I protokollet från stabilitetsrådet så kan vi också läsa att Riksbanken anser det vara angeläget att Finansinspektionen fortsätter att höja det kontracykliska buffertvärdet från 2 till 2,5 %. I princip så innebär det att Riksbanken tycker att FI ska ställa högre krav på våra kommersiella banker och att de ska tvingas lägga undan mer kapital under högkonjunkturer för att vara bättre förberedda i tider av finansiell oro.

Riksbanken får även in en kommentar i protokollet angående kollapsen av kryptobörsen FTX och hur den möjliggjorts genom dålig skötsel och bristande reglering. Man medger att kraschen inte bidragit till några problem från ett stabilitetsperspektiv men att det ändå visar på behovet av internationell reglering och vikten av att förhindra att liknande situationer inte uppstår i Sverige.

Ingen generell paus i amorteringskraven

Finansinspektionen hörsammade inte Riksbankens uppmaning till högre kontracykliskt buffertvärde för bankerna då de anser att dessa redan har stora kapitalbuffertar och bra lönsamhet, och bara någon vecka efter rådet sammanträdde så gick man även ut med att värdet ska ligga kvar på 2 % 5. FI kommenterade även att de anser att man inte bör göra någon generell paus i amorteringskraven då dagens regelverk anses ha träffsäkra möjligheter till lättnad för de som drabbas hårdast av räntehöjningarna. De passar även på att ge en känga till Riksbanken och påpekar att deras tillgångsköp blivit för stora och pågått för länge och att inriktningen bör vara att avveckla dem.

Bättre insikter med mikrodata

Något som Riksbanken och Finansinspektionen dock verkar vara överens om tillsammans med Riksgälden är behovet av bättre verktyg för att bedömma risker baserade på mikrodata från hushållen. Vi förutsätter att rådet här syftar till den utredning som lagts fram under året som avser möjligheterna att introducera informationsinsamling på induviduell nivå om hushållens tillgångar och skulder 6. Det här en en utredning som kritiserats från flera håll då förslagen kan anses vara integritetskränkande och kostsamma att implementera.

Sammanfattningsvis

Det ser tämligen dystert ut inför 2023. Vi hoppas på att makthavarna kan hitta åtgärder för att hjälpa de hushållen som är mest utsatta och som kanske hamnat i kläm som en bieffekt av den penningpolitik som bedrivits de senaste åren. Många nya på bostadsmarknaden har blivit invaggade i en falsk trygghet och bankerna har kanske för lättvindigt kunnat bevilja för höga lån. Vår förhoppning är även att myndigheterna inte använder lågkonjunkturen som en anledning att introducera nya verktyg som gör onödiga intrång på hushållens integritet.

En sak som man alltid kan göra för att förbättra sina egna odds är att hålla sig informerad och uppdaterad. Följ myndigheterna i deras egna kanaler och fortsätt gärna ta del av våra sammanfattningar.

Nu för tiden är det enklare än någonsin att få tillgång till information och lära sig nya ämnen. Om du studerar matematik på universitetsnivå så kan vi rekommendera att du kollar in Elevri som utvecklar verktyg för att göra lärandet mer intuitivt och interaktivt.

1 Protokoll från Finansiella stabilitetsrådets möte den 6 december 2022

2 Finansiella Stabilitetsrådet

3 Bolåneräntor historik - www.bolåneräntor.com

4 Gavekal Research / Macrobond via @AndreasSteno

5 FI lämnar det kontracykliska buffertvärdet oförändrat - Finansinspektionen

6 En ny statistik över hushållens tillgångar och skulder - Statens offentliga utredningar

Har du hittat något fel i texten eller vill du bara säga hej? Skicka ett mail till .