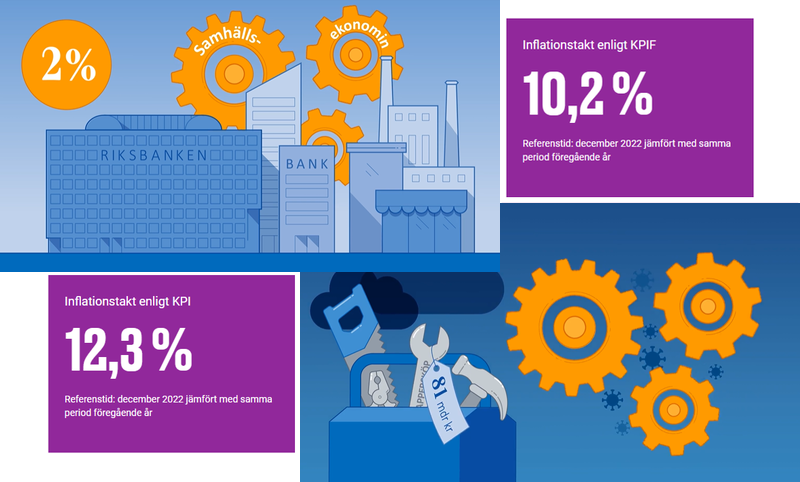

Riksbanken går back med 81 miljarder

Kan en centralbank göra förlust och ändå bidra till en god samhällsutveckling? Ja.

Ord och inga visor. Så låter det i Riksbankens kortvideo som publicerades i mitten av januari på centralbankens hemsida1. Anledningen är såklart det faktum att Riksbanken redovisar en preliminär förlust på ungefär 86 000 000 000 kronor för räkenskapsåret 2022. För att mildra fallet något så beslutade man att återföra 5 miljarder som man tidigare avsatt för finansiella risker vilket innebär att resultatet landar på -81 miljarder kronor för året istället2.

I filmen poängterar centralbanken att det viktiga för samhällsekonomin är inte att Riksbanken gör vinst, utan att banken når sina mål. Riksbankens mål är att hålla inflationen stabil och låg (2 %, mätt i KPIF), bidra till det finansiella systemets stabilitet samt se till att allmänheten kan göra betalningar. Dessvärre fortsatte inflationen att öka i Sverige till 10.2 % under december så målet på 2 % känns avlägset.

Riksbanken äger mycket värdepapper

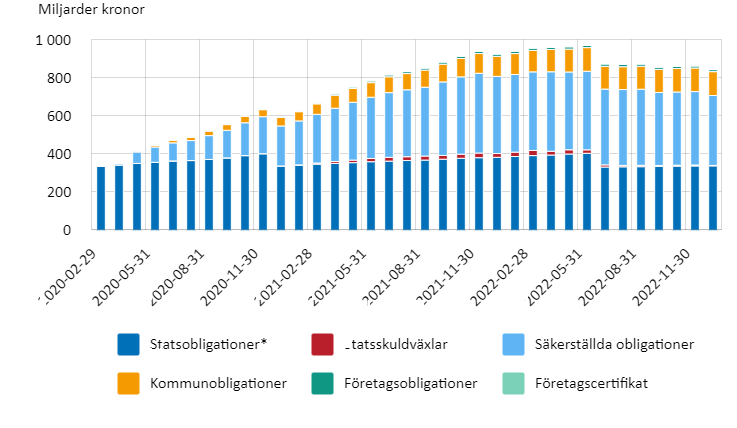

Sedan 2015 så har Riksbanken köpt värdepapper till stora belopp som ett kompletterande penningpolitiskt verktyg (den väldigt dyra blocknyckeln i bilden ovan). Man gjorde bedömningen att för att förhindra en alldeles för stark krona i en miljö där ECB aviserat omfattande köp av statsobligationer så behövdes ytterligare stimulans även i Sverige. Att sänka räntan till strax under 0 % räckte inte och att sänka den långt under den nivån bedömdes vara orimligt. Istället gjorde man precis som andra centralbanker och köpte på sig värdepapper3. För en utomstående låter detta nästan som ett chicken race - Riksbanken köpte värdepapper för att alla andra gjorde det.

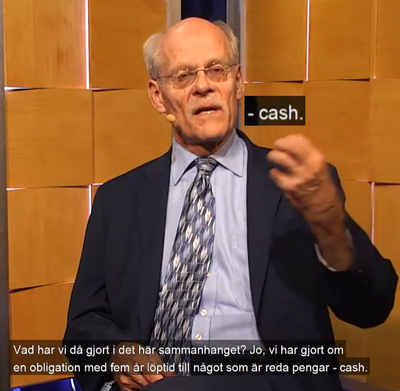

Som diagrammet ovan visar så äger riksbanken ett par hundra miljarder i säkerställda obligationer - vilket i det här fallet innebär bostadsobligationer. I den här videon så kan ni se när Stefan Ingves förklarar vad detta innebär och hur man gör om en bostadsobligation till “cash“ för att stimulera ekonomin. Kan den här typen av ekonomisk stimulans ha bidragit till uppblåsta bostadspriser och den höga inflation som vi kämpar med idag? Enligt Riksbankens egna studie4 så ska detta argument tydligen vara svårt att föra och att inflationen istället främst beror på andra orsaker som t.ex. pandemin och Rysslands invasion av Ukraina. Däremot menar de att värdepappersköpen bidragit till lägre räntor och bättre ekonomisk utveckling.

Vart tog pengarna vägen?

Riksbankens värdepappersinnehav redovisas huvudsakligen baserat på marknadsvärderingar och när räntorna stigit runt om i världen den senaste tiden så har värdet på dessa värdepapper sjunkit drastiskt. Detta leder till en nedskrivning i Riksbankens redovisning vilket är anledningen till den stora förlust som nu annonseras. Med andra ord så har dessa värdepapper en marknadsrisk.

Utöver marknadsrisken så finns det även en risk att Riksbanken gör en förlust om emittenten av obligationerna inte kan fullgöra sina betalningsåtaganden, en så kallad kreditrisk. När man beslutade om att börja göra avsättningar som buffert för finansiell risk under 2021 så gjordes bedömningen att denna risk var att kreditförlusterna med 95 % sannolikhet inte skulle överstiga 1 miljard kronor det kommande året då samtliga hypotek som emitterar bostadsobligationer antas ha högsta kreditbetyg (AAA)2. Den som minns den förra finanskrisen blir kanske lite nervös av att läsa om låg risk som garanteras av rating-institut i samband med bostadslån.

Riksrevisionen verkar inte lika imponerad

Även om Riksbankens egna studier visar på att värdepappersköpen inte bidragit väsentligt till inflationen och att köpen hjälpte till att hålla räntan låg och bidra till positiv ekonomisk utveckling så verkar Riksrevisionen inte lika imponerad. De ska nu granska om Riksbankens användning av tillgångsköp har varit effektiv och transparent, samt vilka önskade och oönskade konsekvenser som köpen har haft. Rapporten är planerad att publiceras i september 20235 och vi hoppas på att den kommer att innehålla en objektiv analys av vilka som förlorat respektive tjänat på den expansiva politik som förts, om det har varit motiverat och om den här omfördelningen av resurser har skett på ett rättvist och effektivt sätt.

2 Beslutsunderlag - Riksbanken

3 Riksbankens köp av värdepapper

5 Riksrevisionen granskar Riksbankens användning av tillgångsköp

Har du hittat något fel i texten eller vill du bara säga hej? Skicka ett mail till .