Lågtryck i konjunkturbarometern och input från IMF

Nytt år, ny riksbankschef på plats och ny riksbankslag har gått i kraft. Vi får vänta till nästa månad innan vi får veta hur mycket styrräntan kommer att höjas så den här månaden tar vi i stället en titt på Konjunkturinstitutets barometer för Sveriges ekonomi, SCB:s finansmarknadsstatistik och IMF:s bedömning av läget i landet.

Hushållen har svagt förtroende för svensk ekonomi

Hur är stämningen där ute egentligen? Konjunkturinstitutet tar varje månad fram en rapport om företagens och hushållens syn på ekonomin. För årets första månad fick rapporten rubriken "Stämningsläget i industrin dämpas ytterligare". Just rubriksättningen av institutets rapporter ger en översikt av hur synen på ekonomin utvecklats under året:

- December: Barometerindikatorn kvar på en låg nivå

- November: Nedgången i barometerindikatorn stannade av i november

- Oktober: Mycket svagt stämningsläge i ekonomin

- September: Hushållen än mer pessimistiska och näringslivet backar

- Augusti: Hushållen fortsatt mycket nedstämda

- Juli: Dystra hushåll men starkt stämningsläge inom näringslivet

- Juni: Hushållen ser ingen ljusning det närmaste året

- Maj: Dystra hushåll, men starkt näringsliv

- April: Starkt stämningsläge trots osäkerhet i världen

- Mars: Hushållen lika nedstämda som vid finanskrisen

- Februari: Detaljhandeln studsade tillbaka i februari

- Januari: Bred tillbakagång i januari

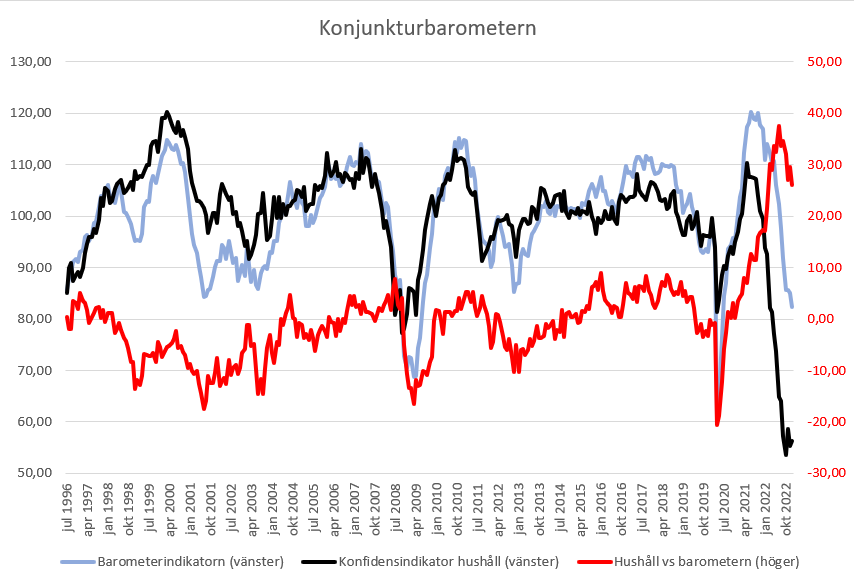

I mars förra året så var hushållen "lika nedstämda som vid finanskrisen" enligt rubriken på rapporten som släpptes då. Vid det tillfället - och under finanskrisen - så låg hushållens indikator på ca 80. Idag ligger den närmare 55 vilket är rekordlåga nivåer som syns i grafen ovan. Den sammansatta barometerindikatorn som representerar både hushåll och företag låg denna månad på 82,3 vilket istället är långt över 68,8 som den stod i under finanskrisen. Det här är dock inget toppenbetyg ska understrykas, samtliga indikatorer som barometern utgörs av bedöms vara mycket svaga bortsett från Bygg & anläggning (som är svag) och Tillverkningsindustrin (som bedöms som normal). Dessa två indikatorer som fortfarande inte bedöms som mycket svaga har dock trendat nedåt de tre senaste månaderna.

Det verkar verkar alltså som att hushållen idag är mycket mer pessimistiska än vad näringslivet är om man jämför med hur indikatorerna har förhållit sig till varandra historiskt. Under tidigare kriser så har hushållen oftat varit något mer positiva än näringslivet men nu är situationen inverterad. Den kollektiva mentala hälsan bland befolkningen har sannolikt varit bättre.

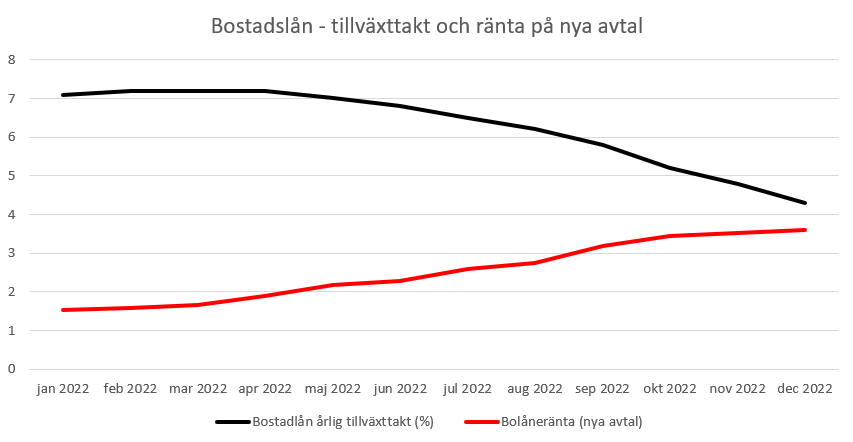

Vi lånar pengar i allt långsammare takt

Hushållen blir alltså alltmer pessimistiska vilket knappast är underligt med tanke på hög inflation, generell osäkerhet i omvärlden och tunnare plånböcker. I SCB:s Finansmarknadsstatistik som publicerades denna månad så kan man läsa att tillväxttakten för utlåningen till bolån sjunker och den genomsnittliga räntan för nya bolån ökat från 1,53 % till 3,61 % under 2022. Räntekostnaden för nya bolån har med andra ord mer än dubblerats under föregående år till följd av styrräntans uppgång.

IMF kommer med goda råd

Den internationella valutafonden IMF har gjort sitt årliga besök till Sverige och lämnat en sammanfattad bedömning om läget i den svenska ekonomin 3. De förutspår en mild lågkonjunktur i Sverige 2023 förutsatt att Riksbanken för en klok penningpolitik och att årets löneavtal förhandlas på ett ansvarsfullt sätt. Om man läser mellan raderna så kan nog de allra flesta löntagare i landet förvänta sig en rejäl reallönesänkning i år - om inflationen ska ner så behöver ekonomin kylas av, vilket den gör om befolkningen har mindre pengar att spendera.

IMF upprepar mycket av vad som diskuterades i Finansiella Stabilitetsrådet i december som vi skrev om i den här artikeln. Den svenska bostadsmarknaden kritiseras då hushållen i landet har en stor andel lån med korta bindningstider och hög belåningsgrad vilket gör att marknaden är extra utsatt vid snabba räntehöjningar likt de som gjorts den senaste tiden.

I rapporten tas amorteringskraven upp som ett viktigt verktyg för att minska risker med hushållens belåning och att kraven kan höjas vid behov. Sänkningar av ränteavdraget föreslås även som en åtgärd för att göra bostadsmarknaden mer dynamisk och minska på hushållens belåning.

FSAP, eller Financial Sector Assessment Program, bekräftar att svenska kommersiella banker är starkt kapitalsatta och har likvida medel för att kunna stå emot plötsliga makroekonomiska händelser, men det finns också svagheter som kan uppstå i klimat med högre ränta. Därmed förslås det att Finansinspektionen bör få ökad budget för att kunna utföra mer frekventa och grundligare kontroller av bankerna. Trots den inledande kommentaren så anser de att man bör överväga att öka kraven på bankernas kapitalbuffertar. Riksbanken gjorde samma bedömning i Finansiella Stabilitetsrådet när man argumenterade för att öka det kontracykliska buffertvärdet till 2,5 % vilket Finansinspektionen vid det tillfället inte alls tyckte var nödvändigt.

Sammanfattningsvis

Tillväxttakten av utlåning till bostäder fortsätter att mattas av och svenskarna slår någon form av rekord i pessimism om man ska tro på Konjunkturbarometern. Stämningen lär knappast bli bättre för de som satt hoppet till att komma i kapp inflationen under löneförhandlingarna i år, eller om IMF:s kommentarer om ökade amorteringskrav eller minskat ränteavdrag skulle hörsammas. Vi hoppas på att KPIF vänder neråt vid nästa publicering i slutet av februari och att nästa Konjunkturbarometer får lite mer uppmuntrande rubriksättning.

1 Konjunkturbarometern - Konjunkturinstitutet

2 Finansmarknadsstatistik December 2022 - SCB

3 IMFs uttalande om Sveriges ekonomi - Riksbanken

Har du hittat något fel i texten eller vill du bara säga hej? Skicka ett mail till .